Andre kvartal: Nedgang på 24 prosent

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

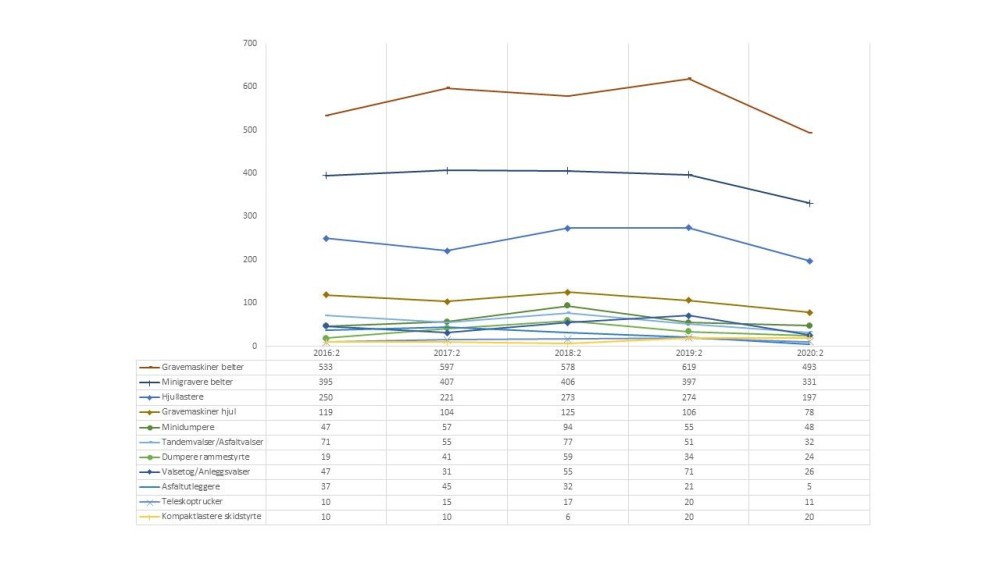

Totalt ble det solgt 1287 nye anleggsmaskiner i andre kvartal, noe som er en nedgang på 24,2% i forhold til samme periode i fjor, melder MGF.

- Vi har lagt bak oss et kvartal sterkt preget av covid-19, lav kronekurs og en fallende oljepris, som har ført til et urolig marked også innenfor bygg og anlegg. Lokale karantenekrav, spesielt i Nord-Norge, førte til at både selgere og servicetekniker i en periode ikke kunne betjene kundene innenfor disse områdene som normalt Dette påvirket i stor grad nysalget, men også ettermarked med service og reparasjon. Etter at restriksjonene ble fjernet, har derimot ettermarkedet fått et godt oppsving og man har merket noe høyere omsetning av brukt utstyr.

Nedgangen gjelder alle underkategorier, og tallene viser at de store underkategoriene svekker seg sterkt:

Gravemaskiner på belter endte på 493 solgte enheter, en nedgang på 20,4% i forhold til samme kvartal i fjor.

Hjullastere falt fra 274 i 2019 til 197 solgte enheter i 2020, noe som er en nedgang på 28,1%.

Rammestyrte dumpere falt fra 34 i 2019 til 24 solgte enheter i 2020 som tilsvarer en nedgang på 29,4%.

Etter et sterkt førstekvartal med vekst, har både gruppen tandem- og asfaltvalser (-37,3%) og asfaltutleggere (-76,2%) svekket seg dramatisk i andre kvartal.

Ned i alle underkategorier (nesten)

For første halvår er det tilbakegang på alle underkategoriene med unntak av veihøvlere (+75%) og minidumpere (+4,3%), men dette er i utgangspunktet små kategorier som ikke gir store utslag på totalstatistikken. Tilbakegangen på halvåret gjelder alle de store kategoriene gravemaskiner på belter (-18,3%), minigravere på belter (-20,2%) og hjullastere (-21,5%), og totalt for nysalget av anleggsmaskiner er tilbakegangen på 19,8% i forhold til første halvår 2019.

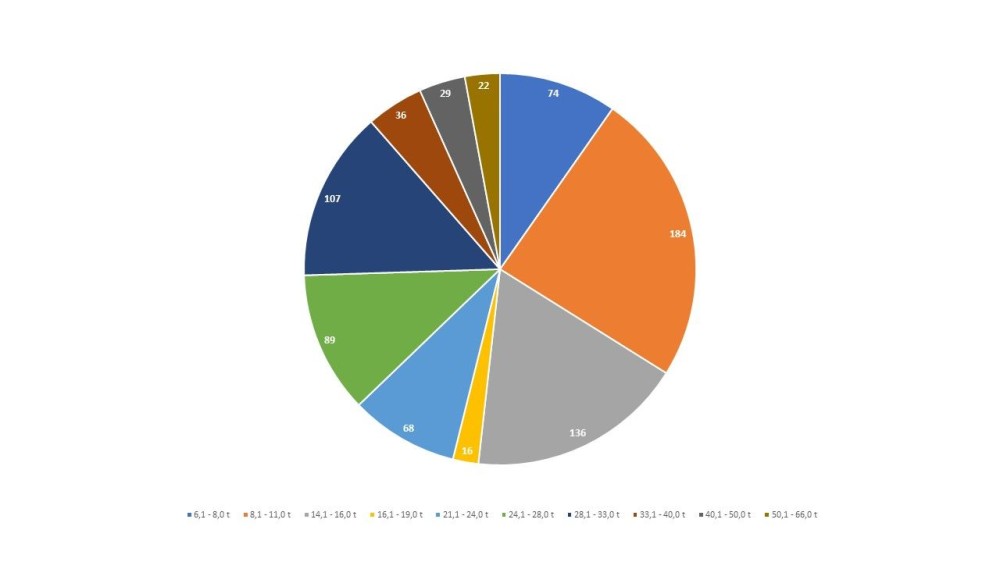

For andre kvartal er det kun gravemaskiner på belter under 8 tonn (og over 6,1 tonn) som har en økning i antall solgte maskiner med 51 maskiner i 2020 mot 35 i 2019. I vektklassen over (8,1 til 11 tonn) var det fortsatt vekst i første kvartal, men i andre kvartal har vi en nedgang fra 164 i 2019 til 124 solgte enheter i 2020, dette utgjør en nedgang på 24,4%. For andre kvartal er det vektklassene 16,1 -19 tonn (-44,4%), 24,1 – 28 tonn (-27,7%) og 21,1 – 24 tonn (-24,6%) som har størst tilbakegang*.

Hvis vi ser på første halvår samlet er det to vektklasser som fortsatt har en vekst sammenlignet med 2019, 6,1 – 8 tonn øker med 32,1% og 40,1 – 50 tonn øker med 11,5 %. Størst tilbakegang* finner vi i klassene 16,1 – 19 tonn (-38,5%), 24,1 – 28 tonn (-36,4%) og 21,1 – 24 tonn (-30,6%). For alle disse gruppene er dette de svakeste resultatene de siste fem årene, og MGF er bekymret for den videre utviklingen i nysalget av store gravemaskiner på belter i dagens marked.

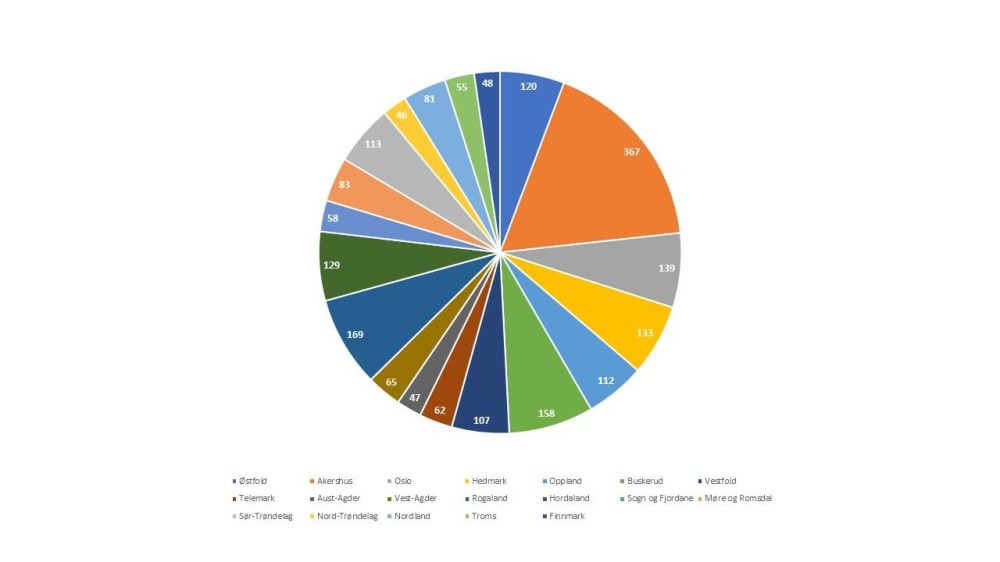

Fylkesmixen

Statistikken følger fortsatt de gamle fylkesinndelingene og vi ser at det til tross for nedgangen i totalsalget har vært en vekst i 4 av fylkene i andre kvartal. Aust-Agder (+54,5%), Finnmark (+21,4%) og Sogn og Fjordane (+16,1%) har hatt størst oppsving, mens den største tilbakegangen har vært i Oslo (-52,5%), Møre og Romsdal (-48,6%) og Vest-Agder (-40,5%).

Det er i siste innrapportering en endring i hvilke fylker som det selges mest anleggsmaskiner, og det var i andre kvartal Akershus (232), Buskerud (108) og Hedmark (98) det ble solgt flest nye maskiner.

For første halvår er det vekst i tre fylker; Aust-Agder (+51,6%), Sogn og Fjordane (+26,1%) og Finnmark (+9,1%). I samme periode har vi opplevd størst nedgang i Vest-Agder (-51,5%), Akershus (-3,6%) og Oslo (-29,1%).

Det kan tenkes at fylkessammenslåingen har hatt innvirkning på den endringen vi ser i nysalget de gamle fylkene Vest- og Aust-Agder, som samlet sett har en tilbakegang på 53 maskiner sammenlignet med første halvår 2019. For første halvår er det fylkene Akershus (368), Rogaland (169) og Buskerud (158) som har flest solgte nye anleggsmaskiner.

Etter et utfordrende første halvår, melder medlemmene om noe bedring i markedet. Men, det er fortsatt et stykke fra et normalår. Videre utvikling av både smittesituasjonen, kronekursen og oljeprisen vil være førende for hvordan nysalget ender i andre halvår.

(* I tallene over er det ikke tatt hensyn til størrelseklasser med et totaltsalg på under 10 maskiner.)